審計法本次修改,適應中國特色社會主義新時代,體現習近平新時代中國特色社會主義思想,基于審計是涉及黨和國家事業全局重要工作的新定位,滿足黨中央、全國人大、國務院及人民群眾對審計工作的新要求新期待,總結近些年來特別是黨的十八大以來審計工作的新做法新經驗,立足構建審計監督體系及審計高質量發展的新實踐,提供保障依法獨立行使審計監督權、在黨和國家監督體系中發揮重要作用的新依據,具有十分重要的意義。

從主要內容看,本次審計法修改,可簡要概括為:一個重大修改、一個繼續關注、三個重大拓展、兩個相應完善。具體可分為七個方面:

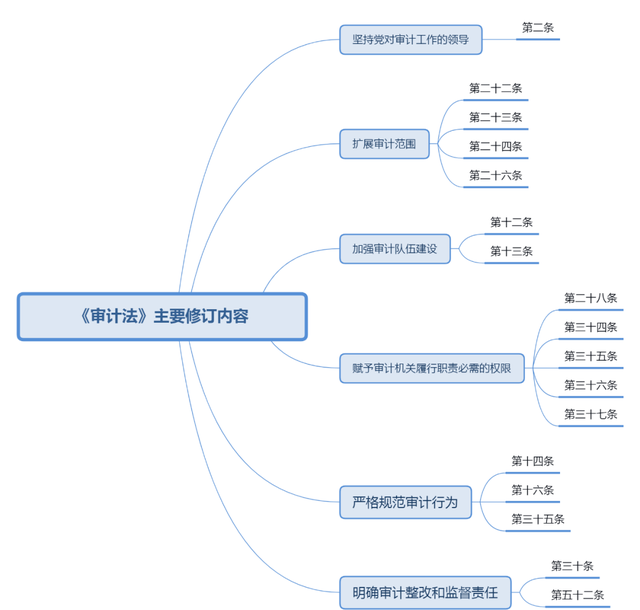

第一,審計法最重大的修改:明確堅持黨對審計工作領導。主要是修改后第二條第一款新增加的內容,即“堅持中國共產黨對審計工作的領導,構建集中統一、全面覆蓋、權威高效的審計監督體系。”這一修改,體現了習近平新時代中國特色社會主義思想,將黨章、憲法有關規定在審計法中得到了具體落實,鞏固和深化了近年來審計管理體制改革的實踐成果,明確了審計監督體系的性質、定位及構架,對其他各處修改及整個審計法起到統領作用。

第二,審計法修改繼續關注:審計監督與人大監督相貫通。主要是修改后第四條。經過修改,報告名稱有變化,報告內容有拓展、重點有增加,報告還要求報告國有資源、國有資產審計情況,隨后還要提出審計查出問題整改情況的報告,以及必要時人大常委會可以作出決議。有關這一條,第一次和本次都作了較多修改,通過對審計工作報告的繼續關注,更重要的是體現不斷完善體制機制,使人大監督與審計監督相貫通得到進一步強化。

第三,審計法修改顯著拓展:審計監督對象、范圍和職責。這方面修改涉及條款較多,歸納起來,顯著拓展表現在:審計監督對象,在原有國有資金、國有資產基礎上,拓展到包括國有資源在內;審計監督范圍,在對原國有資金、國有資產單位監督基礎上,拓展到了包括更多與國家利益、公共利益、國家安全相關單位在內;審計監督職責,在原有審計監督對象、審計監督范圍基礎上,連同審計業務類型等也有進一步拓展。

第四,審計法修改相應優化:履行審計職責所需要的權限。這方面修改主要體現在第三十四條至第三十八條,總體上看,為適應履行審計職責的需要,審計權限優化集中在三個方面:拓展了要求被審計單位提供資料的權限;拓展了從被審計單位之外獲取審計所需要資料的權限;拓展了對被審計單位進行檢查的權限。

第五,審計法修改著力強化:審計報告以及審計成果運用。這方面修改主要是第四條、第十九條的修改和新增加的第三十條、第五十二條。兩條修改拓展了兩個報告的內容。新增加的兩條,一是要求審計機關向本級政府報告或者有關主管機關、單位通報風險隱患情況,二是要求運用審計結果及向審計機關反饋審計結果運用情況。這些都屬于審計報告及審計成果運用的拓展和強化。

第六,審計法修改顯著拓展:保障和規范審計行為的規定。審計法既是程序法也是實體法。本次修改顯著拓展了保障和規范審計行為的規定。涉及條目較多,主要拓展內容是:關于審計機關建設高素質專業化審計隊伍的規定;審計機關和審計人員依法應當接受監督的規定;聘請具有專業知識人員參加審計工作的規定;審計機關和審計人員的限制性規定;保密范圍、要求及違反保密規定行為處理的規定;審計機關審計經費保障預算層級的規定。

第七,審計法修改注重細節:審計程序和法律責任進一步健全和完善。這方面修改涉及的條款就更多了。主要健全完善之處是:簡化了特殊情況持審計通知書直接審計的審批手續;一些重要概念表述更加科學精準(比如將“被審計對象”改為“被審計單位”,“主管部門”改為“主管機關、單位”等);完善了審計人員之間的工作協同及相互制約機制;完善了審計機關依法移送的規定;完善了審計業務以上一級審計機關領導為主的運行機制。

解讀人:孫寶厚 電話:0795-7333419

附件: